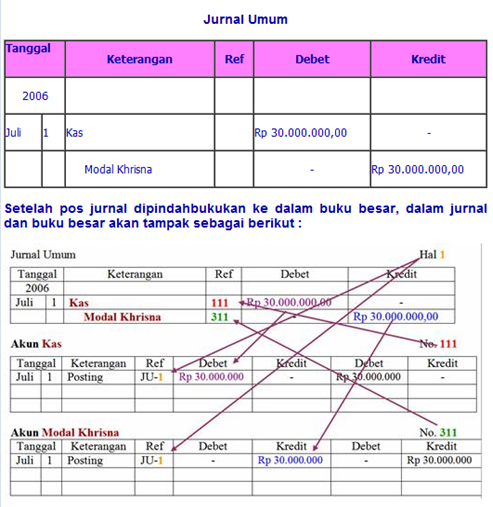

Akuntansi Piutang

Akuntansi Piutang

-

PENGERTIAN PIUTANG

Piutang merupakan klaim (hak untuk mendapatkan) uang dari entitas

lain. Piutang juga disebut tagihan atau receivable. Menurut bukti

pendukungnya piutang dapat dikelompokkan menjadi:

-

Piutang Wesel/Notes Receivable atau Wesel Tagih, yaitu

tagihan yang didukung oleh instrument kredit resmi seperti Promes.

Promes adalah janji tertulis untuk membayar uang pada tanggal tertentu

tanpa syarat.

-

Piutang Usaha Biasa yaitu tagihan yang didukung oleh bukti

usaha biasa biasa seperti faktur atau bukti bahwa perusahaan telah

menjual barang/jasa ke fihak yang berhutang (debitur).

-

PIUTANG WESEL

Piutang Wesel adalah piutang yang didukung instrument kredit resmi

seperti promes. Promes adalah janji tertulis untuk membayar uang pada

tanggal tertentu tanpa syarat. Contoh adalah:

-

AKUNTANSI WESEL TAGIH/PIUTANG WESEL

Akuntansi untuk wesel dapat dibagi menjadi akuntansi pada saat timbulnya, saat jatuh tempo atau saat piutang ini dijual.

-

Akuntansi saat timbulnya piutang wesel

Wesel dapat timbul karena menjual barang secara kredit atau bias juga timbul karena perusahaan memberi pinjaman.

-

Menjual barang/jasa secara kredit. Misalkan perusahaan menjual jasa

secara kredit dan perusahaan menerima promes senilai Rp 1.000.000,00

maka jurnal yang dibuat adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Jan 2 |

Piutang Wesel

Penjualan |

1.000.000 |

1.000.000 |

-

Terdapat piutang yang sudah jatuh tempo. Misalkan perusahaan pada

tanggal 2 Januari 2006 menjual jasa secara kredit dan jatuh tempo 2

Februari 2006. Pada tanggal 2 Januari 2006 perusahaan menerima promes

senilai Rp 1.000.000,00 bunga 12% jatuh tempo 2 Mei 2006 sebagai

pelunasan tagihan tersebut, maka jurnal yang yang dibuat adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Jan 2 |

Piutang Wesel

Piutang |

1.000.000 |

1.000.000 |

-

Akuntansi pada saat jatuh tempo. Mestinya pada tanggal jatuh tempo

perusahaan akan menerima uang sebesar nilai nominal wesel dan bunganya.

Tapi kadangkala debitur tidak sanggup membayar.

1) Pada saat jatuh tempo debitur membayar, maka jurnal yang dibuat adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Mei 2 |

Kas

Piutang Wesel

Pendapatan Bunga |

1.030.000 |

1.000.000

30.000 |

2) Pada saat jatuh tempo debitur tidak membayar, jurnal yang dibuat adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Mei 2 |

Piutang

Piutang Wesel

Pendapatan Bunga |

1.030.000 |

1.000.000

30.000 |

-

Menjual Wesel Tagih

Sebelum jatuh temponya, suatu piutang wesel dapat dijual atau

didiskontokan. Misalkan sebuah wesel sebagaimana tersaji pada angaka 2

diatas yang jatuh tempo pada tanggal 14 Juni 2006 dijual oleh PT ABC ke

Bank Amanah pada tanggal 15 Mei 2001 dengan discount 10% setahun. Untuk

menentukan jumlah yang diterima PT ABC, dibuat perhitungan sebagai

berikut:

Nominal piutang $2,500.00

Bunga 16 Maret s.d. 14 Juni 2006=2,500 x 12% x 90/360 75.00

Nilai pada jatuh tempo 2,575.00

Discount: 2,575 x 10% x 30/360 21.46

Jumlah yang diterima 2,553.54

Perhitungan hari bunga:

Maret = 15 hari

April = 30 hari

Mei = 31 hari

Juni = 14 hari

90 hari

Perhitungan hari discount:

Mei = 16 hari

Juni = 14 hari

30 hari

Untuk membuat jurnal pada tanggal penjualan perllu dibandingkan antara

nilai nominal wesel dengan hasil penjualan. Jika hasil penjualan lebih

besar daripada nilai nominal, maka selisihnya merupakan pendapatan

bunga. Sebaliknya jika hasil penjualan lebih kecil daripada nilai

nominal maka selisihnya dicatat sebagai beban bunga. Dengan demikian

jurnal untuk mencatat transaksi tanggal 15 Mei 2006 adalah sebagai

berikut:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Mei 2 |

Kas

Piutang Wesel

Pendapatan Bunga |

2,553.54 |

2,500.00

53.54 |

Jika saat jatuh tempo, debitur membayar ke bank, PT ABC tidak

menjurnal. Tetapi jika pada saat jatuh tempo, debitur tidak sanggup

membayar dan bank menagih pada PT ABC sebesar $2,575, maka jurnal yang

dibuat PT ABC adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Juni 14 |

Piutang

Kas |

2,575 |

2,575 |

-

PIUTANG USAHA BIASA

-

Timbulnya piutang dan akuntansinya

Piutang dapat timbul karena menjual barang/jasa atau karena

perusahaan memberi pinjaman ke perusahaan lain. Umumnya piutang dicatat

pada saat timbulnya yaitu setelah perusahaan menyerahkan baran/jasa yang

dijual.

-

Penjualan barang/jasa

Jika perusahaan menjual jasa secara kredit, misalkan perusahaan pada

tanggal 5 Januari 2006 telah menjual jasa sebesar Rp 5.000.000,00.

Karena perusahaan sudah menyerahkan jasa, maka perusahaan dapat mengakui

piutang dan pendapatan jasa dengan membuat jurnal sebagai berikut:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Jan 5 |

Piutang Usaha

Pendapatan Usaha |

5.000.000 |

5.000.000 |

-

Pemberian Pinjaman

Piutang juga dapat timbul karena perusahaan memberi pinjaman uang

pada perusahaan lain. Misalnya pada tanggal 15 Januari 2006 PT Angkasa

Pura II telah memberi pinjaman kepada pegawai sebesar Rp 500.000,00 maka

jurnal yang dibuat oleh perusahaan adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2006

Jan 15 |

Piutang Pegawai

Kas |

500.000 |

500.000 |

-

Kerugian Piutang

Piutang memiliki resiko tidak tertagih sehingga timbul kerugian. Terdapat dua metode dalam akuntansi kerugian piutang, yaitu:

-

Metode Langsung

Jika metode ini yang digunakan, perusahaan tidak membentuk cadangan.

Jika ada piutang yang dihapus, Kerugian Piutang didebet, dan rekening

Piutang dikredit. Saldo rekening Kerugian Piutang pada akhir tahun

disajikan dalam Laporan Laba Rugi.

-

Metode Cadangan/Penyisihan

Jika metode ini yang digunakan perusahaan pertama-tama membentuk

cadangan atau penyisihan kerugian piutang dengan mendebet Beban Kerugian

Piutang dan mengkredit Cadangan/Penyisihan Kerugian Piutang. Pada akhir

tahun, saldo rekening Beban Kerugian Piutang disajikan dalam Laporan

Laba Rugi, sedangkan saldo rekening Penyisihan disajikan di neraca

sebagai pengurang Piutang.

Jika ada piutang yang dihapus, perusahaan tidak mengakui kerugian,

sebab kerugian sudah diakui pada saat membentuk cadangan. Perusahaan

mengurangi Cadangan dengan mendebet rekening Cadangan dan mengkredit

rekening Piutang.

Jika banyak penghapusan piutang, saldo Cadangan dapat habis, oleh

karena itu setiap akhir tahun Cadangan disesuaikan. Jadi pencatatan

kerugian piutang dilakukan pada saat:

Berikut ini contoh ikhtisar akuntansi kerugian piutang dengan metode Cadangan:

-

Pada tanggal 31 Desember 2005 dibentuk cadangan kerugian piutang Rp 5.000,00

-

Pada tanggal 19 September 2006 dihapuskan piutang sebesar Rp 3.000,00

-

Pada tanggal 14 Desember 2006 diterima piutang yang telah dihapus Rp 2.500

|

| Transaksi |

Jurnal |

| Membentuk Cadangan |

Beban Kerugian Piutang

Cadangan/Penyisihan Kerugian Piutang |

5.000 |

5.000 |

| Menghapus Piutang |

Cadangan/Penyisihan Kerugian Piutang

Piutang |

3.000 |

3.000 |

| Menerima Piutang yang telah dihapus |

Piutang

Cadangan/Penyisihan Kerugian Piutang |

2.500 |

2.500 |

| Kas

Piutang |

2.500 |

2.500 |

| Menyesuaikan akun Cadangan |

Pada akhir tahun dilakukan penyesuian berdasarkan:

-

Penjualan b. Saldo Piutang

|

c. Menyesuaian saldo rekening Cadangan Kerugian Piutang

1) Dasar Penjualan

Pertama, tentukan besarnya penjualan kredit selama setahun, jika

tidak ada data gunakan total penjualan selama satu periode. Besarnya

taksiran kerugaian ditentukan dengan mengalikan % kerugian dengan

penjualan tersebut, lalu dijurnal. Misalkan penjualan kredit selama

tahun 2005 sebesar Rp 1.000.000.000,00 dan ditaksir kerugian piutang

adalah 5% x Rp 1.000.000.000,00 = Rp 50.000.000,00. Jurnal yang dibuat

adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2005

Des 31 |

Beban Kerugian Piutang

Penyisihan Ker. Piutang |

50.000.000 |

50.000.000 |

2) Dasar Piutang

Terdapat tiga langkah yang harus dilakukan, yaitu:

-

Menentukan besarnya taksiran kerugian piutang;

-

Membandingkan taksiran kerugian piutang dengan saldo rekening Cadangan/Penyisihan;

-

Membuat jurnal jika hasil perbandingan pada poin b tidak sama.

Langkah pertama:

Untuk menentukan besarnya taksiran kerugian piutang dikemudian hari,

dapat didasarkan pada: (1) Total piutang pada akhir tahun, atau (2) Umur

masing-masing tagihan.

-

Didasarkan pada Total Piutang

Caranya dengan mengalikan total piutang dari rekening “Piutang”

dengan % yang telah ditetapkan. Misalnya dari PT ABC diperoleh data

sebagai berikut dan taksiran kerugaian piutang adalah 15% dari total

piutang.

| DEBITUR |

JUMLAH |

TGL FAKTUR |

TGL JATUH TEMPO |

| PT A |

2.000 |

20/12/2005 |

20/01/2006 |

| PT B |

2.500 |

15/10/2005 |

15/11/2005 |

| PT ABC |

1.000 |

15/11/2005 |

15/12/2005 |

| PT X |

3.000 |

3/10/2005 |

3/11/2005 |

| PT Y |

2.500 |

3/7/2005 |

3/8/2005 |

| PT Z |

1.000 |

3/8/2005 |

3/9/2005 |

| JUMLAH |

12.000 |

|

|

Taksiran kerugian piutang = 15% x Rp 12.000,00 = Rp 1.800,00.

-

Didasarkan pada Umur Piutang

Caranya hampir sama, namun saldo rekening piutang dianalisis terhadap

tanggal penerbitan dan tanggal jatuh tempo, kemudian dikelompokkan

menurut umurnya. Kemudian saldo masing-masing kelompok piutang dikalikan

dengan prosentase yang telah ditetapkan berdasarkan pengalaman. Cara

menentukan umur piutang dapat dicari (a) dari tanggal faktur ke 31

Desember atau (b) dari tanggal jatuh tempo ke 31 Desember.

-

Umur piutang dihitung dari tanggal jatuh tempo ke tanggal 31 Desember

Karena ada kemungkinan terdapat piutang yang belum jatuh tempo maka

biasanya pengelompokannya meliputi piutang yang belum jatuh tempo dan

yang sudah lewat waktu. Misalkan prosentase kerugian ditaksir sebagai

berikut:

| Umur Piutang |

% Taksiran Kerugian Piutang |

| Belum jatuh tempo |

10% |

| Lewat waktu s.d. 30 hari |

15% |

| Lewat waktu lebih dari 30 hari |

20% |

Untuk mempermudah menentukan besarnya taksiran kerugian dibuat daftar umur piutang sebagai berikut:

| Nama Debitur |

Jumlah |

Belum Jatuh Tempo |

Lewat s.d 30 Hari |

Lewat Waktu > 30 Hari |

| PT A |

2.000 |

2.000 |

|

|

| PT B |

2.500 |

|

|

2.500 |

| PT ABC |

1.000 |

|

1.000 |

|

| PT X |

3.000 |

|

|

3.000 |

| PT Y |

2.500 |

|

|

2.500 |

| PT Z |

1.000 |

|

|

1.000 |

| Jumlah |

12.000 |

2.000 |

1.000 |

9.000 |

| % Penyisihan |

|

10% |

15% |

20% |

| Jumlah Penyisihan |

2.150 |

200 |

150 |

1.800 |

-

Umur piutang dihitung dari tanggal faktur ke tanggal 31 Desember

Karena umur piutang dihitung dari tanggal faktur, maka biasanya

pengelompokan umur piutang berdasarkan jumlah hari. Misalkan prosentase

kerugian ditaksir sebagai berikut:

| Umur Piutang |

% Taksiran Kerugian Piutang |

| s.d. 30 hari |

10% |

| 31 s.d. 60 hari |

15% |

| lebih dari 60 hari |

20% |

Untuk mempermudah menentukan besarnya taksiran kerugian dibuat daftar umur piutang sebagai berikut:

| Nama Debitur |

Jumlah |

s.d. 30 hari |

31 s.d. 60 hari |

Lebih dari 60 hari |

| PT A |

2.000 |

2.000 |

|

|

| PT B |

2.500 |

|

|

2.500 |

| PT ABC |

1.000 |

|

1.000 |

|

| PT X |

3.000 |

|

|

3.000 |

| PT Y |

2.500 |

|

|

2.500 |

| PT Z |

1.000 |

|

|

1.000 |

| Jumlah |

12.000 |

2.000 |

1.000 |

9.000 |

| % Penyisihan |

|

10% |

15% |

20% |

| Jumlah Penyisihan |

2.150 |

200 |

150 |

1.800 |

Langkah kedua:

Membandingkan antara jumlah taksiran kerugian piutang yang telah

dihitung dengan saldo rekening Cadangan/Penyisihan Kerugian Piutang.

Dari perbandingan ini akan ada 4 kemungkinan, yaitu:

-

Rekening Cadangan bersaldo Kredit yang sama dengan taksiran kerugian piutang hasil perhitungan, tidak ada penyesuaian.

-

Rekening Cadangan bersaldo Kredit lebih kecil dari taksiran

kerugian piutang hasi perhitungan, perlu ditambah dengan membuat jurnal

penyesuaian.

-

Rekening Cadangan bersaldo Kredit lebih besar dari taksiran

kerugian piutang hasil perhitungan, perlu dikurangi dengan membuat

jurnal penyesuaian.

-

Jika Cadangan bersaldo debet, berarti Cadangan yang dihitung tahun

lalu kurang, sehingga rekening Cadangan harus dikredit sejumlah saldo

debet ditambah dengan jumlah taksiran kerugian piutang hasil

perhitungan.

Langkah ketiga:

Kasus I

Misalkan dalam langkah kedua telah dihasilkan bahwa taksiran kerugian

piutang adalah Rp 2.150,00 dan saldo rekening Cadangan kredit Rp

2.150,00, maka tidak perlu ayat jurnal penyesuaian.

Kasus II

Misalkan dalam langkah kedua telah dihasilkan bahwa taksiran kerugian

piutang adalah Rp 2.150,00 dan saldo rekening Cadangan kredit Rp

2.000,00, maka tidak ayat jurnal penyesuaian yang dibuat adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2005

Des 31 |

Beban Kerugian Piutang

Penyisihan Ker. Piutang |

150 |

150 |

Jika jurnal ini diposting ke Buku Besar maka rekening Cadangan akan tampak sebagai berikut:

Penyisihan/Cadangan Kerugian Piutang

| Tgl |

Uraian |

Jumlah |

Tgl |

Uraian |

Jumlah |

|

|

|

Des 31 |

|

2.000 |

|

|

|

31 |

AJP |

150 |

Beban Kerugian Piutang

| Tgl |

Uraian |

Jumlah |

Tgl |

Uraian |

Jumlah |

| Des 31 |

AJP |

150 |

|

|

|

|

|

|

|

|

|

Kasus III

Misalkan dalam langkah kedua telah dihasilkan bahwa taksiran kerugian

piutang adalah Rp 2.150,00 dan saldo rekening Cadangan kredit Rp

3.000,00, maka tidak ayat jurnal penyesuaian yang dibuat adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2005

Des 31 |

Penyisihan Ker. Piutang

Beban Kerugian Piutang |

850 |

850 |

Jika jurnal ini diposting ke Buku Besar maka rekening Cadangan akan tampak sebagai berikut:

Penyisihan/Cadangan Kerugian Piutang

| Tgl |

Uraian |

Jumlah |

Tgl |

Uraian |

Jumlah |

| 31 |

AJP |

850 |

Des 31 |

|

3.000 |

|

|

|

|

|

|

Beban Kerugian Piutang

| Tgl |

Uraian |

Jumlah |

Tgl |

Uraian |

Jumlah |

|

|

|

Des 31 |

AJP |

850 |

|

|

|

|

|

|

Kasus IV

Misalkan dalam langkah kedua telah dihasilkan bahwa taksiran kerugian

piutang adalah Rp 2.150,00 dan saldo rekening Cadangan debet Rp

1.000,00, maka tidak ayat jurnal penyesuaian yang dibuat adalah:

| Tgl. |

Akun |

Debet |

Kredit |

| 2005

Des 31 |

Beban Kerugian Piutang

Penyisihan Ker. Piutang |

3.150 |

3.150 |

Jika jurnal ini diposting ke Buku Besar maka rekening Cadangan akan tampak sebagai berikut:

Penyisihan/Cadangan Kerugian Piutang

| Tgl |

Uraian |

Jumlah |

Tgl |

Uraian |

Jumlah |

| Des 31 |

|

1.000 |

Des 31 |

AJP |

3.150 |

|

|

|

|

|

|

Beban Kerugian Piutang

| Tgl |

Uraian |

Jumlah |

Tgl |

Uraian |

Jumlah |

| Des 31 |

AJP |

3.150 |

|

|

|

|

|

|

|

|

|

-

Penyajian di Neraca

Piutang di sajikan di neraca sebesar nilai realisasinya. Nilai ini

adalah jumlah yang akan diterima berupa nilai nominal dikurangi denan

taksiran kerugian piutang yang telah dibentuk dan disesuaikan setiap

akhir tahun. Dengan demikian jumlah tersebut merupakan jumlah yang

diharapkan dapat ditagih.

Dengan data di atas, Neaca PT ABC akan tampak sebagai berikut:

PT ABC

Neraca

31 Desember 2005

Harta Lancar:

Kas xx

Piutang Rp 12.000,00

Penyisihan Kerugian Piutang (Rp 2.150,00) Rp 9.850,00

Kadangkala perusahaan memberikan potongan tunai dan kesempatan untuk

mengembalikan barang (retur penjualan). Jika perusahaan telah menjual

barang dengan syarat di atas, maka ada kemungkinan pembeli akan membayar

dalam masa diskon atau bahkan pembeli dapat saja mengembalikan barang

ke perusahaan. Agar perusahaan dapat menyajikan nilai piutang sebesar

nilai realissi, maka pada akhir tahun perusahaan membuat jurnal untuk

mengakui retur dan pemberian potongan penjualan walaupun belum terjadi

retur dan pemberian potongan tunai penjualan. Jurnal itu juga dmaksudkan

untuk mengurangi nilai piutang sehingga nilai yang disajikan adalah

sebesar nilai yang dapat direalisir. Misalkan pada akhir tahun 2005

diperkirakan bahwa debitur akan membayar dengan diskon Rp 20,00 dan

melakukan retur Rp 100,00, maka perusahaan pada tanggal 31 Desember 2005

akan membuat jurnal:

| Tgl. |

Akun |

Debet |

Kredit |

| 2005

Des 31 |

Potongan Tunai Penjualan

Cadangan Pot. Tunai Penjualan |

20 |

20 |

| Retur Penjualan

Cadangan Retur Penjualan |

100 |

100 |

PT ABC

Neraca

31 Desember 2005

Harta Lancar:

Kas xx

Piutang Rp 12.000,00

Cadangan Pot Tunai & Retur Rp 120,00

Penyisihan Kerugian Piutang Rp 2.150,00 (Rp 2.270,00) Rp 9.730