Contoh Buku Besar Akuntansi Dan Cara Membuatnya

Membuat buku besar merupakan suatu hal penting dalam proses akuntansi. Sebelum membuat buku besar akuntansi sebaiknya kita memahami betul apa yang dimaksud dengan buku besar. Buku besar / Ledger adalah kumpulan akun-akun yang digunakan untuk meringkas transaksi yang telah dicatat dalam jurnal. Buku besar juga dapat diartikan tahapan catatan terakhir dalam akuntansi book of final entry yang menampung ringkasan data yang sudah dikelompokan atau diklasifikasikanyang berasal dari jurnal.Akun buku besar kadang-kadang tidak mencerminkan data secara rinci, seperti rekening Utang, Piutang dan Persediaan Barang Dagang. Untuk mengetahui Utang, Piutang dan Persediaan Barang Dagang secara rinci, diperlukan rekening-rekening lain yang dikelompokkan dalam suatu buku atau kumpulan kartu-kartu yang disebut buku besar pembantu (subsidiary ledger).

Berdasarkan bentuknya buku besar dibagi menjadi 4 jenis, yaitu buku besar berbentuk T (sederhana), bentuk skontro, bentuk staffle, dan bentuk staffle berkolom rangkap (ganda). Pemilihan bentuk buku besar yang digunakan tergantung dari kebutuhan perusahaan yang diukur dari jumlah transaksi ataupun jumlah akun yang digunakan dengan memprtimbangkan faktor kecepatan dan keakuratan dalam mem-posting buku besar.

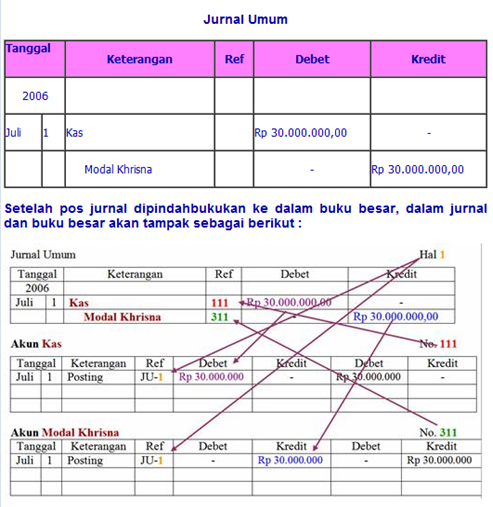

Dalam melakukan pencatatan buku besar, Rekening yang ada di sisi debet neraca dicatat sebagai saldo debet dan rekening yang di sisi kredit neraca dicatat sebagai saldo kredit. Pencatatan tanggal terjadinya transaksi yang diambilkan dari tanggal transaksi pada jurnal, ke kolom tanggal rekening buku besar yang bersangkutan.

Pencatatan keterangan yang diambilkan dari keterangan/uraian dari jurnal ke kolom keterangan pada rekening buku besar yang bersangkutan. Pencatatan jumlah debet dalam jurnal ke kolom debet rekening yang bersangkutan, dan mencatat jumlah kredit dalam jurnal ke kolom kredit rekening yang bersangkutan.

Pencatatan nomor halaman jurnal ke kolom referensi (Ref) rekening buku besar yang bersangkutan. Jika rekening dalam jurnal sudah dibukukan ke dalam rekening buku besar, di kolom referensi jurnal dicatat nomor kode rekening yang bersangkutan.

Jika digunakan rekening yang berbentuk tiga kolom atau empat kolom, carilah saldonya dengan cara membandingkan antara jumlah saldo dengan pencatatan transaksi tersebut. Pencatatan debet akan menambah saldo debet atau mengurangi saldo kredit, sedangkan pencatatan kredit akan mengurangi saldo debet atau menambah saldo kredit.

Tidak ada komentar:

Posting Komentar